22. März 2022

Veröffentlichungsreihe "Recht: nachhaltig" – 8 von 8 Insights

Aufdach-PV-Anlagen als grünes Finanzprodukt

Mit der am 12. Juli 2020 in Kraft getretenen EU-TaxonomieVO (VO (EU) 2020/852) sowie der OffenlegungsVO (VO (EU) 2019/2088) hat sich die EU zum Ziel gesetzt, Investitionen und Finanzströme am Kapitalmarkt in „grüne“ (Finanz-)Produkte und nachhaltige unternehmerische Tätigkeiten zu lenken. Hierzu definiert die EU-Taxonomie in unterschiedlichen delegierten Rechtsakten, wann ein Unternehmen ökologisch nachhaltig agiert. Demnach müssen beispielsweise Finanzmarktteilnehmer Angaben zu Nachhaltigkeitsrisiken von Finanzprodukten veröffentlichen oder im Rahmen nachhaltiger Investments das angestrebte EU-Umweltziel, Art und Umfang der taxonomiekonformen ökonomischen Aktivitäten in die das Produkt investiert ist und den prozentualen Anteil der taxonomiekonformen Aktivitäten am Gesamtportfolio darstellen. Weiterhin werden neben bereits betroffenen Groß-Konzernen ab 2023 auch kleine und mittlere kapitalmarktorientierte Unternehmen und große nicht-kapitalmarktorientierte Unternehmen im Rahmen der EU-Taxonomie verpflichtet (wenn sie jeweils mindestens zwei der drei folgenden Größenmerkmale überschreiten: Bilanzsumme: EUR 20 Mio., Nettoumsatzerlöse: EUR 40 Mio., durchschnittliche Zahl der während eines Geschäftsjahres Beschäftigten: 250).

Angetrieben vom gesellschaftlichen Druck als nachhaltig eingestuft zu werden, steigt die Nachfrage an grünen Finanzprodukten und Investments. So suchen nicht nur Banken, sondern z.B. auch Unternehmen oder Pensions- und Rentenfonds nach immer neuen und möglichst sicheren Investitionsmöglichkeiten. Aufgrund einer gesicherten EEG-Vergütung über 20 Jahre sind hierfür bereits seit längerem erneuerbare Energien Anlagen hoch im Kurs. Bedingt durch die im letzten Jahr stark gestiegenen Strompreise haben solche Investments nochmals an Attraktivität gewonnen. Lag der Schwerpunkt hierbei lange Zeit auf großen Windparks oder Freiflächen-Solaranlagen, rücken aufgrund des gestiegenen Wettbewerbs auch immer mehr kleine Aufdach-Solaranlagen in den Fokus für nachhaltige Investments.

So gibt es mittlerweile immer mehr Anbieter, welche in unterschiedlichen Modellen Aufdach-Solaranlagen an Privatpersonen im Rahmen langfristiger Verträge vertreiben und mit einer Vielzahl solcher Verträge Portfolios entwickeln, die sich als grünes Finanzprodukt oder Investment eignen.

Anders als bei einem Investment in Großprojekte birgt aber insbesondere die Vielzahl von Verträgen mit Verbrauchern ein rechtliches „Klumpen“-Risiko. So ist nicht nur die Wahrscheinlichkeit einer gerichtlichen Überprüfung dieser Verträge wesentlich höher, sondern auch andere Stellen – wie Verbraucherschutzzentralen – beschäftigen sich im Detail mit den vereinbarten Regelungen. So konnte man u.a. im Bankensektor beobachten, wie eine einzige Gerichtsentscheidung eine Welle an Rechtsstreitigkeiten auch mit anderen Beteiligten auslöst. Dies gilt es zu vermeiden.

Nachfolgend möchten wir daher einen Überblick geben, wie ein solches PV-Portfolio in der Praxis aussehen kann (dazu I.), auf welche Punkte es beim Erwerb ankommt (dazu II.) und was unter rechtlichen Gesichtspunkten beim Endkundenvertrag zu beachten ist (dazu III.).

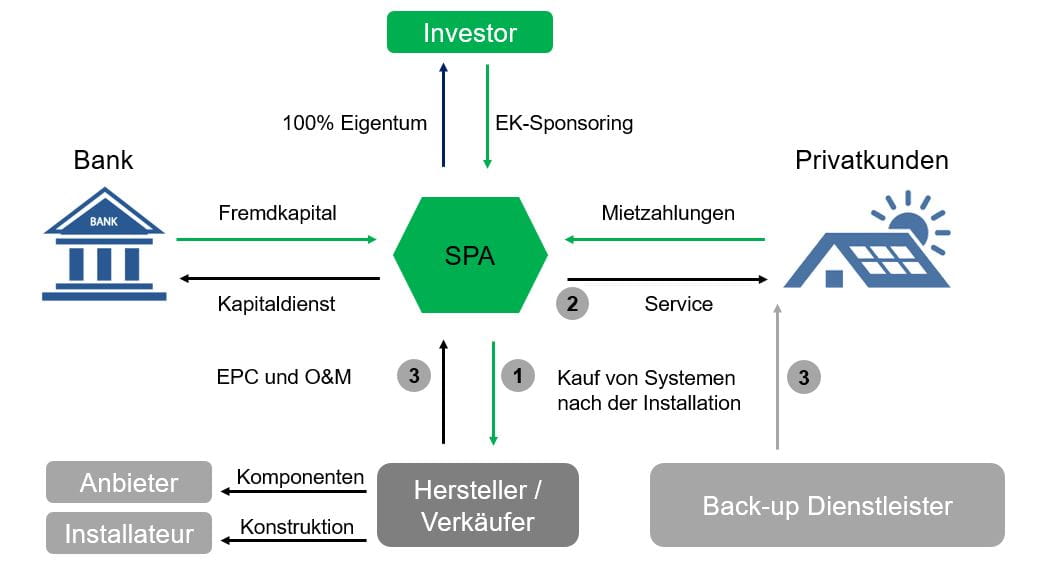

Modelle für PV-Portfolios

(Bespielhafte Darstellung typischer Vertragsbeziehung in einem PV-Portfolios)

Erwerb eines PV-Portfolios

Bei dem Erwerb eines PV-Portfolios wird in der Regel zwischen drei (3) Phasen unterschieden:

- Phase 1 umfasst einen Projektstatus, in welchem sich das PV-Portfolio noch in der Planungsphase befindet. Der Verkäufer stellt entweder ein sogenanntes Special Purpose Vehicle (SPV) zur Verfügung, welches nach und nach bspw. über einen Projektentwicklungsvertrag mit PV-Anlagen gefüllt wird. In diesem Fall ist die Kaufvertragsstruktur recht einfach und der Kaufvertrag (Sales and Purchase Agreement, SPA) sollte Standardgarantien für den Erwerb von Vorratsgesellschaften enthalten (bspw. bislang kein ausgeübter Geschäftsbetrieb, keine Mitarbeiter etc.).

- Phase 2 umfasst einen Projektstatus, in welchem sich das PV-Portfolio bereits in der Errichtung befindet. Das zu erwerbende SPV hat entweder bereits eine Vielzahl von Projektverträgen geschlossen oder wird auf Basis eines Projektentwicklungsvertrages nach und nach mit PV-Anlagen befüllt. In diesem Fall sollte neben einer sorgfältigen Due Diligence in Bezug auf den Projektentwicklungsvertrag u.a. darauf geachtet werden, dass der Verkäufer unter dem SPA garantiert, die in das SPV eingebrachten PV-Anlagen in Einklang mit dem Projektentwicklungsvertrag übertragen zu haben.

- Phase 3 umfasst einen Projektstatus, in welchem ein SPV erworben wird, welches bereits mit einem vollständigen PV-Portfolio befüllt wurde. Neben den vorgenannten Garantien sollte in dieser Phase u.a. darauf geachtet werden, dass gewisse finanzielle Annahmen und Umsatzzahlen unter dem SPA garantiert werden. Ein solcher SPA würde in der Regel auch einen Kaufpreisanpassungsmechanismus enthalten, sollten die Umsatzzahlen zum Zeitpunkt des Vertragsschlusses noch nicht final feststehen.

Rechtliche Aspekte beim Endkundenvertrag

Bei der Aufsetzung eines solchen PV-Portfolios oder im Rahmen einer Due Diligence ist die Ausgestaltung sämtlicher Vertragsbeziehungen wichtig. Aufgrund des eingangs beschriebenen „Klumpen“-Risikos ist den Endkundenverträgen jedoch eine besondere Bedeutung beizumessen. Hierbei ergeben sich aus sachenrechtlicher, zivilrechtlicher, energierechtlicher und finanzrechtlicher Sicht unterschiedliche Risiken, die bei der Erstellung und Überprüfung entsprechender Verträge zu beachten sind.

1. Sachenrechtliche Aspekte

Der Endkundenvertrag sollte grundsätzlich so ausgestaltet sein, dass die PV-Anlage im Eigentum des SPV verbleibt, ansonsten verliert die PV-Anlage nicht nur ihre Eigenschaft als Sicherheitsleistung, sondern auch ihren Zweck als Mietgegenstand, da es aus Kundensicht wenig sinnvoll erscheint, sein eigenes Eigentum zu mieten. Es ist darauf zu achten, dass die PV-Anlage weder fest mit dem Gebäude verbunden ist (regelmäßig nicht der Fall) noch für das Gebäude als notwendig gilt. Eine solche Notwendigkeit kann sich dabei sowohl aus rechtlicher Sicht (Errichtungspflicht) als auch aus tatsächlicher Sicht (Eigenstromversorgung) ergeben. Um der Gefahr des gesetzlichen Eigentumsübergangs rechtssicher zu begegnen, ist entweder die vorherige Eintragung einer Dienstbarkeit erforderlich oder die Vereinbarung der Einbringung der PV-Anlage zu einem vorrübergehenden Zweck. Letzteres richtet sich jedoch nach ständiger Rechtsprechung nach dem gesamten Vertragsinhalt, sodass ein vorrübergehender Zweck nicht einfach ausdrücklich vereinbart werden kann. Insbesondere die Vertragslaufzeit, Übernahmeverpflichtungen sowie Kaufoptionen können gegen einen solchen vorrübergehenden Zweck sprechen, was bei der Vertragsgestaltung zu beachten ist.

2. Zivilrechtliche Aspekte

Aus zivilrechtlicher Sicht ist generell zu beachten, dass Verträge mit Verbrauchern dem AGB-Recht (§§ 305 – 310 BGB) unterliegen. Sämtliche Vertragsregelungen müssen demnach sorgfältig auf ihre Rechtmäßigkeit überprüft werden. Dies gilt insbesondere für Kündigungs-, Haftungs- und Übertragungsklauseln.

3. Energierechtliche Aspekte

Aus energierechtlicher Sicht kommt derzeit noch der EEG-Umlage eine besondere Bedeutung zu. Die EEG-Umlage war lange Zeit der größte staatlich begründete Kostenfaktor im Strompreis. Für die Rentabilität entsprechender Aufdach-PV-Modelle war es deshalb von erheblicher Bedeutung, dass der Mieter bei einer Selbstversorgung mit Strom vom Dach keine EEG-Umlage bezahlt. Dies ist jedoch nur möglich, wenn der Mieter als Betreiber der PV-Anlage eingestuft wird und damit eine sog. Eigenversorgungskonstellation vorliegt (§ 61b Abs. 2 EEG). Ähnlich wie bei der Eigentümerstellung beurteilt sich die Betreibereigenschaft anhand des gesamten Vertrages unter den von der Bundesnetzagentur (BNetzA) festgelegten Betreiberkriterien (tatsächliche Sachherrschaft, Einsatzsteuerung, wirtschaftliches Risiko). Bei der vertraglichen Ausgestaltung sind deshalb insbesondere die Regelungen zur Risikoverteilung sowie die Rechte und Pflichten des Mieters in Bezug auf die PV-Anlage zu beachten. Mit der nunmehr beschlossenen Abschaffung der EEG Umlage zum 1. Juli 2022 gehört dieses Problem zukünftig der Vergangenheit an.

4. Finanzrechtliche Aspekte

Schließlich besteht bei langfristigen Verträgen, in denen der Mieter die PV-Anlage letztlich abbezahlt und ggf. zum Schluss erwerben kann, das Risiko, dass diese Verträge vom Bundesamt für Finanzaufsicht (BaFin) als Finanzierungsleasing eingestuft werden. Der Vertrieb eines solchen Finanzproduktes ist erlaubnispflichtig und bedarf der Genehmigung durch die BaFin. Aufgrund des damit verbundenen finanziellen und organisatorischen Aufwands sollte der Vertrag daher so ausgestaltet werden, dass es sich nicht um ein solches Finanzierungsleasing handelt. Hierbei sind insbesondere die Vertragslaufzeit, die Gewährleistungsrechte und Regelungen zum zufälligen Untergang von entscheidender Bedeutung. Zur Absicherung des Modells kann bei der BaFin eine schriftliche Negativauskunft beantragt werden, mit der die Behörde bestätigt, dass kein Finanzierungsleasing vorliegt.

Fazit

Abschließend bleibt festzuhalten, dass Aufdach-PV-Anlagen als grünes Finanzprodukt durchaus geeignet sind, jedoch entsprechende PV-Portfolios von einer relativ hohen Komplexität gekennzeichnet sind. Dies gilt nicht zuletzt wegen den verschiedenen rechtlichen Aspekte, die für eine erfolgreiche Umsetzung zu beachten sind. Insbesondere die unter III. genannten Aspekte sollten vor einer Investmententscheidung rechtlich geprüft und ggfs. an die jeweilige Projektstruktur angepasst werden.

In dieser Serie

Nachhaltigkeit, Klimawandel, Umwelt und Kreislaufwirtschaft

Die Reihe im Überblick: "Recht: nachhaltig"

von mehreren Autoren

Current Regulatory Insights on Sustainable Aviation Fuels

2. Dezember 2024

von Felipe Villena

ESG in der Logistikbranche: Ein aktueller Überblick

29. November 2024

Urteil aus Den Haag sorgt für Erleichterung bei Industrieunternehmen

14. November 2024

Was man nicht alles beachten muss: Wasserrecht in der Vorhabenplanung

26. August 2022

ESG – Was erwartet uns im Jahr 2022 in der Immobilienbranche?

Veröffentlichungsreihe: "Recht: nachhaltig"

14. Februar 2022

ESG – Überlegungen für Private Equity- und Venture Capital-Fonds

16. Februar 2022

von mehreren Autoren

Related Insights

Erhebung von Baukostenzuschüssen beim Netzanschluss von Batteriespeichern

Power Play: Renewable Energy Update

Effizienzvorgaben für Rechenzentren

Power Play: Renewable Energy Update

von mehreren Autoren

Aufdach-Solaranlagen

Power Play: Renewable Energy Update