28. Februar 2024

Variable Aufsichtsratsvergütung – auch mit Aktien möglich

Schaut man auf die in Deutschland zu beobachtende Praxis der Aufsichtsratsvergütung, sieht man, dass die ganz überwiegende Mehrzahl der börsennotierten Unternehmen ihren Aufsichtsratsmitgliedern eine Festvergütung zahlt. Variable Vergütungsmodelle sind auf dem Rückmarsch. Sahen vor rd. fünf Jahren immerhin noch fünf DAX-Unternehmen auch variable Bestandteile der Aufsichtsratsvergütung vor, tut dies derzeit keines mehr.

Die Tatsachenlage ändert sich, wenn man in das Ausland blickt. Insbesondere in den USA, in Großbritannien und in der Schweiz gelten variable Vergütungsbestandteile für die Aufsichtsratsvergütung durchaus als üblich. In der Schweiz gewähren rund ein Viertel der börsennotierten Unternehmen ihren Verwaltungsräten auch Aktien bzw. Aktienoptionen. Bei US- und UK-Emittenten stellen Share Ownership Guidelines auch für non-executive directors eher die Regel als die Ausnahme dar.

Das variable Bestandteile für die Vergütung von Aufsichtsratsmitglieder rechtlich zulässig sind, gilt als unumstritten. Die Neufassung von § 113 Abs. 3 Satz 2 AktG durch das ARUG II, d.h. der dortige Verweis auf die Berichtsangaben des § 87a Abs. 1 Satz 2 Nr. 3 und 4 AktG bestätigen dies.

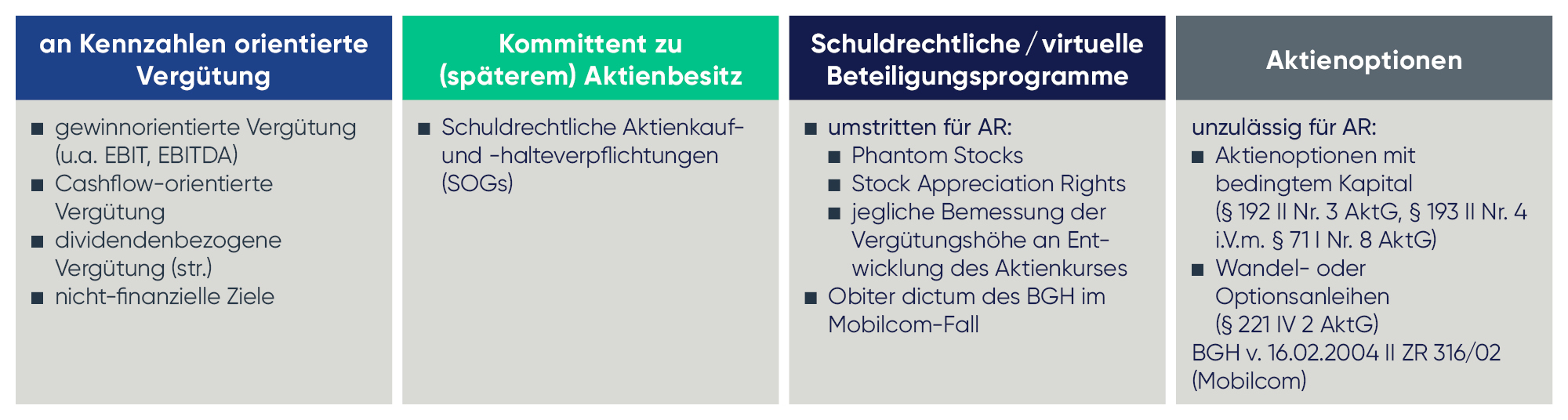

1. Gewährung einer an bestimmten Kennzahlen orientierten Barvergütung

Die wenigsten Einwände werden gegen die Zulässigkeit einer variablen Aufsichtsratsvergütung erhoben, deren Bemessung sich nach bestimmten Kennzahlen des Unternehmens richtet. Seit Streichung des § 113 Abs. 2 AktG a.F. durch das ARUG II enthält § 113 AktG dazu auch keine inhaltlichen Vorgaben mehr. Übliche Kennzahlen für die Vergütungsbemessung sind entweder gewinnorientierte Finanzkennzahlen (wie z.B. EBIT, EBITDA), Cashflow-orientierte Kennzahlen oder dividenden- oder börsenkursbezogene Kennzahlen. Natürlich eignen sich aber auch sog. nicht-finanzielle Kennzahlen als Anknüpfungspunkt, vor allem zur Incentivierung in Bezug auf ESG-Ziele.

Wie sehr sich eine gewählte Kennzahl eignet, einen Beitrag zu einer gewünschten Incentivierung der Aufsichtsratsmitglieder im Sinne einer guten Corporate Governance zu leisten, hängt ganz maßgeblich davon ab, inwieweit die gewählte Kennzahl den nachfolgenden Gütekriterien entspricht:

- Die maßgebliche Kennzahl lässt sich aus möglichst geprüften und veröffentlichten Quellen (z.B. aus dem Börsenkurs oder aus der Finanzberichterstattung des Unternehmens) in einer möglichst inter-subjektiv nachvollziehbaren Weise eindeutig herleiten.

- Die Kennzahl unterliegt möglichst keiner oder zumindest keiner ungeregelten bzw. beliebig möglichen Beeinflussung seitens des Vorstandes bzw. des Aufsichtsrates.

- Die Kennzahl wird mit einer langfristigen Perspektive betrachtet (z.B. im Weg einer mehrjährigen Durchschnittsbetrachtung), um ausschließlich kurzfristig wirkende Fehlanreize zu vermeiden.

2. Aktienrechtliche Limitierungen für Aktienoptionen

Aktienrechtlich unzulässig ist es, für Aufsichtsratsmitglieder Aktienoptionsprogramme aufzusetzen, die mit Aktien aus einer bedingten Kapitalerhöhung oder mit eigenen Aktien aus einem Rückkauf bedient werden sollen (§§ 192 II Nr. 3, 71 I Nr. 8 AktG). Für die Bedienung von Aktienoptionsprogrammen aus einem Aktienrückkauf stellte dies der BGH im Jahr 2004 in seiner Mobilcom-Entscheidung klar (BGH v. 16.02.2004 II ZR 316/02). Dies gilt auch, soweit Aufsichtsratsmitglieder Begünstigte von Aktienoptionen aus Wandel- oder Optionsanleihen sein sollen (§ 221 Abs. 4 Satz 3 AktG).

3. Zulässigkeit von virtuellen Beteiligungsprogrammen, Phantom Stocks und Stock Appreciation Rights

Umstritten ist, ob aktienkursorientierte Vergütungen, wie virtuelle Beteiligungsprogramme, Phantom Stocks oder Stock Appreciation Rights, für Aufsichtsratsmitglieder als zulässig oder unzulässig anzusehen sind. Vertreter, die gegen ihre Zulässigkeit votieren, stützen sich dabei zumeist ganz maßgeblich auf ein orbiter dictum der BGH in seiner Mobilcom-Entscheidung, das sich generell gegen eine aktienkursorientiere Vergütungen von Aufsichtsratsmitglieder richtet: „Offensichtlich hat aber der Gesetzgeber eine - der Kontrollfunktion des Aufsichtsrats u.U. abträgliche … - Angleichung der Vergütungsinteressen von Vorstand und Aufsichtsrat mit Ausrichtung auf Aktienoptionen und damit auf den Aktienkurs, der durch gezielte Sachverhaltsgestaltungen des Managements inner- oder außerhalb der Legalität beinflussbar … und erfahrungsgemäß auch sonst nicht immer ein zuverlässiger Maßstab für den inneren Wert und den langfristigen Erfolg eines Unternehmens ist, jedenfalls bisher nicht für angebracht erachtet.“ (BGH v. 16.02.2004 II ZR 316/02).

Gegen eine variable Vergütung des Aufsichtsrats im Allgemeinen und gegen eine aktienorientierte Vergütung des Aufsichtsrates im Besonderen werden zumeist diese Argumente vorgetragen, welche sich bei einer näheren Betrachtung jedoch nicht als zwingend erweisen.

- Eine variable bzw. aktienorientierte Vergütung der Aufsichtsratsmitglieder wirke sich durch kurzfristige Fehlanreize kontraproduktiv auf die Überwachungstätigkeit des Aufsichtsrates aus. Bei näherer Analyse wird jedoch deutlich, dass man dieser Gefahr zumeist durch das Abstellen auf eine geeignete Kennzahl bzw. durch das Abstellen auf eine möglichst langfristige Durchschnittsbetrachtung (z.B. auf drei oder fünf Jahre) adäquat begegnen kann.

- Eine variable bzw. aktienorientierte Vergütung der Aufsichtsratsmitglieder kann sich kontraproduktiv auf die Unabhängigkeit des Aufsichtsrates auswirken. Schaut man sich diese Argumentation genauer an, wird schnell offensichtlich, dass dies eher die Frage der Eignung der konkret ausgewählten Finanzkennzahl betrifft, als insgesamt gegen die Gewährung einer variablen Vergütung spricht. Zugleich kann es sehr wohl im Unternehmensinteresse liegen, wenn der Aufsichtsrat mit aktienorientierten Vergütungsbestandteilen auch dazu incentiviert wird, auf eine langfristig positive Entwicklung des Börsenkurses der Gesellschaft zu achten. Denn das stärkt die künftige Finanzierungsfähigkeit des Unternehmens. Schließlich ist der Einwand einer ggf. gefährdeten Unabhängigkeit des Aufsichtsrates allenfalls eine im Einzelfall zu prüfende Zweckmäßigkeiterwägung, nicht aber ein rechtliches Argument für die generelle Unzulässigkeit einer solchen Vergütung. Denn nach allgemeiner Ansicht ist für Aufsichtsräte selbst die Gewährung einer Drittverfügung aktienrechtlich zulässig. Im Wege eines Erstrechtschlusses muss das unter Unabhängigkeitsgesichtspunkten dann aber auch für variabel bemessene Vergütungen gelten, die der Aufsichtsrat von der AG (und nicht von Dritten) erhält.

- Zum Teil wird dem Börsenkurs auch die generelle Eignung abgesprochen, ein hinreichend verlässlicher Indikator für den inneren Wert des Unternehmens zu sein. Bei näherer Betrachtung erweist sich aber auch dieses Argument als überschießend. Denn selbst wenn sich Kapitalmärkte nicht in allen Situationen als zumindest habstreng informationseffizient erweisen, lässt sich daraus mit Nichten folgern, dass Börsenkurse untaugliche Wertindikatoren sind.1 Diese sieht nun auch immer häufiger sowohl der Gesetzgeber als auch die Rechtsprechung und werteten die Maßgeblichkeit einer Börsenkursbetrachtung in den letzten Jahren zunehmend auf (u.a. mit der „DAT/Altana“- und in der „Stollwerk“-Rechtsprechung des BGH; mit § 31 Abs. 1 Satz 2 WpÜG i.V.m. §§ 3 - 6 WpÜGAV; § 33 a Abs. 1 Nr. 1 AktG; § 39 Abs. 2 und 3 BörsG; §§ 186 Abs. 3 Satz 4; § 192 Abs. 3 Satz 1 AktG; § 255 Abs. 2 und 5 AktG sowie mit §§ 255a. 255b AktG).

4. Gewährung von Aktien durch Schaffung eines genehmigten Kapitals mit Bezugsrechtsausschluss

Für die Strukturierung von Aktienoptionen bzw. für die Gewährung von Aktien an Aufsichtsratsmitglieder ließe sich an die Schaffung eines Genehmigten Kapitals mit einem Bezugsrechtsausschluss zugunsten der einzelnen Aufsichtsratsmitglieder denken. Auf diesem Weg könnte die AG einen Teil ihrer Vergütung liquiditätsschonend in Aktien statt in bar an die einzelnen Aufsichtsräte gewähren. Damit verbundene Vorteile werden aber nicht selten von den Transaktionskosten dieser Gestaltung (zumindest in Teilen) kompensiert (u.a. durch die Kosten der dazu erforderlichen Sacheinlage des Vergütungsanspruches des zeichnenden Aufsichtsratsmitgliedes samt der dazugehörigen Berichterstattung und Prüfung sowie durch die Kosten für die Börsenzulassung der neuen Aktien).

5. Share Ownership Guidelines (SOGs)

Ein aktienorientierter Vergütungsbestandteil wird sich daher in der Regel am einfachsten durch sog. Share Ownership Guidelines (SOG) implementieren lassen. Denn dass auch Aufsichtsräte Aktien „ihrer“ Gesellschaft erwerben und halten dürfen, ist unstreitig.

Dabei wird es in der Sache regelmäßig um ein freiwilliges Commitment der einzelnen Aufsichtsratsmitglieder gehen, mit einem Teil der ihnen bar gewährten Aufsichtsratsvergütung einen gewissen Mindestbestand von Aktien des Unternehmens zu erwerben und diesen für bestimmte Mindestzeiten auch zu halten. Da die Vergütung des Aufsichtsrates gem. § 113 AktG entweder in der Satzung der Gesellschaft oder in einem Hauptversammlungsbeschuss festzulegen ist, sollten die Share Ownership Guidelines nicht schuldrechtlich mit den Aufsichtsräten vereinbart, sondern durch ein freiwilliges Commitment der einzelnen Aufsichtsratsmitglieder implementiert werden.

Wichtig ist es in diesem Zusammenhang auch darauf zu achten, dass die Aufsichtsräte bei dem Erwerb, Halten und Veräußern der Aktien die kapitalmarktrechtlichen Anforderungen in Bezug auf das Insiderrecht, der closed periods, die erforderlichen directors dealings Mitteilungen und ggf. auch der Stimmrechtsmitteilungen kennen und beachten. Nicht selten werden sie dabei auch auf die Unterstützung der Rechtsabteilung der Emittentin angewiesen sein.

6. Abwägung

Zusammenfassend lassen sich damit folgende Gründe für und gegen eine aktienorientierten Vergütung des Aufsichtsrates ins Feld führen:

Gründe dafür:

- Mittigieren eines internationalen Wettbewerbsnachteils deutscher AGs bei der Gewinnung internationaler Kandidaten für den Aufsichtsrat

- Signal an den Kapitalmarkt, dass die Interessen von Aufsichtsrat und Aktionären gleich verlaufen

- Aktienkursentwicklungen sind vom AR nicht im gleichen Maße wie einzelne Bilanzkennzahlen beeinflussbar.

- Mögliche Fehlanreize lassen sich regelmäßig mit sachgerechten SOGs bzw. Langfristigkeitsanforderungen hinreichend adressieren.

- Erstrechtschluss zur grundsätzlich zulässigen Drittvergütung von AR-Mitgliedern

- Wertung des Gesetzgebers im KonTraG, ARUG II, UmRUG, UMAG und ZFinG sowie der Rechtsprechung in Bezug auf den Börsenkurs als hinreichend tauglicher Indikator für den Unternehmenswert

Gründe dagegen:

- Ein Interessensgleichlauf von Aufsichtsrat und Vorstand wird in Bezug auf die zentrale Aufgabe des Aufsichtsrat (unabhängige Kontrolle des Vorstandes) zum Teil als kontraproduktiv gewertet.

- Interessengleichlauf von Aufsichtsrat und Aktionärsmehrheit kann, muss aber nicht immer im Interesse aller Aktionäre bzw. der Gesellschaft liegen,

- Kontrollaufgabe des Aufsichtsrat wird vor allem in Krisensituationen relevant. Damit einher geht die Gefahr, dass eine Aufsichtsratsvergütung sich gerade dann reduziert, wenn der Aufsichtsrat seine Kontrolltätigkeit zu intensivieren hat.

1 Gerade angesichts des Umstandes, dass seit Jahrzehnten ganze Heerscharen empirischer Kapitalmarktforscher daran arbeiten, die Kapitalmarkteffizienzhypothese als eine der nunmehr wohl am meisten getesteten Thesen der Sozialwissenschaften zu widerlegen, erscheint die Ausbeute der dabei gefunden Widersprüchen und beobachteten Anomalien immer noch recht überschaubar. Vor diesem Hintergrund erscheint es vielversprechender die Gründe und Umstände näher zu betrachten, die zu einem Marktversagen führen können und Börsenkurse damit in Einzelfällen weniger aussagekräftig machen (wie z.B. das Vorliegen einer Marktenge, Insider-Arbitrage, Verstöße gegen ad hoc Pflichten).

Related Insights

Neuregelungen des Umwandlungsrechts durch das UmRUG

Neue Regelungen zur Frauenquote und Gleichstellung im Aktienrecht durch das zweite Führungspositionen-Gesetz (FüPoG II)